Simulation Loi Pinel : Réaliser une simulation d'investissement dans l'immobilier locatif neuf

18/01/2016 13:59

Avant de se décider à investir dans les biens immobiliers en Loi Pinel, il est important de savoir comment réaliser sa simulation. Cela permettra de connaitre la rentabilité de son bien immobilier et de calculer l’économie d’impôt annuelle et les montants qu’il sera possible d’épargner.

Comment réaliser une simulation en Loi Pinel ?

Il est possible de se servir du simulateur disponible sur le site. Quelques informations comme la situation familiale, l’année de livraison du bien acquis, la surface utile du bien immobilier, la zone Pinel de l’investissement, la durée de détention prévue, les frais d’acquisition et les autres revenus fonciers du foyer.

La première chose qu’il est important de savoir est le montant de remboursement des mensualités de prêt en Loi Pinel. Ils comprennent le remboursement du capital ainsi que les intérêts d’emprunt. Cependant, il est possible de reporter le remboursement mensuel pendant la durée de la construction du logement, mais il faudra ensuite rembourser des intérêts intercalaires. La personne peut ensuite commencer à calculer le montant du loyer.

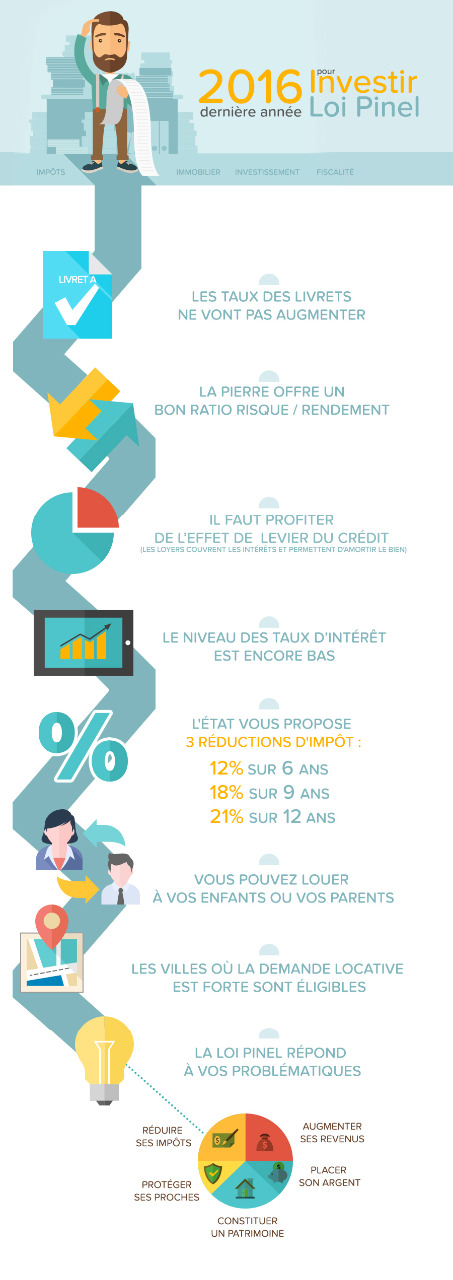

Mais avant de fixer le montant du loyer, il est important de bien se renseigner, car le montant du loyer en Loi Pinel est défini en fonction de la valeur des biens sur le marché. Il est aussi important de savoir qu’un taux de réduction d’impôt d’un pourcent est applicable pendant la première année et cela durera jusqu’à la neuvième année. À partir de la neuvième année, une option de prolongation de contrat donnera le droit de bénéficier d’une réduction supplémentaire d’un pour cent de plus.

Les frais pour le logement locatif

Le but principal de la personne souhaitant acheter un logement sous la loi Pinel soit la location de celui-ci, cependant des frais devront être déboursés afin de pouvoir entrer en possession du bien immobilier. Il faut prendre en considération que le propriétaire ne sera pas la personne qui sera responsable de la location du logement, il faudra bien évidemment se tourner vers une agence de location et il faudra régler les frais de la société pour la gestion de son logement. Il faut aussi penser à se protéger en prenant une assurance locative. Cela sera particulièrement utile dans le cas où le locataire ne règle pas son loyer.

Il faut aussi penser aux frais de notaire au moment de faire l’acquisition d’un logement sous la Loi Pinel. En général, un pourcentage de 2% sur le montant de l’investissement est demandé. Après cela, il faut aussi penser au frais d’emprunt lié à l’incapacité de remboursement de son prêt bancaire et à la taxe foncière. La simulation Loi Pinel est importante, car elle permettra à la personne de bien prendre en compte les frais qui devront être additionnés pour pouvoir bénéficier d’un profit au moment de calculer le loyer d’un logement locatif.